모기지를 받을 때 DSR에 대해 알아야 할 사항

간단한 예를 들어 설명하겠습니다

한국말로는 총채무상환비율입니다.

1년 동안 벌어들인 소득에 비해

1년간 부채(대출) 금액

얼마나 되는지 계산하는 값입니다.

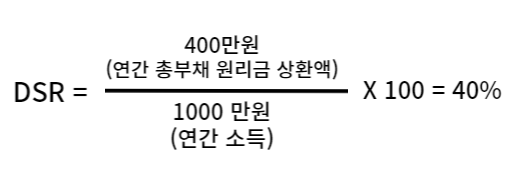

DSR = (연간 채무상환 총액 / 연소득) x 100

(예)

예를 들어 연소득이 1000만원이고 연간 채무(대출) 상환액이 400만원이라면,

DSR은 40%입니다.

여기서 연간 소득은 원천징수 문서에 해당합니다.

원칙적으로 소득 증명이 적용됩니다.

다음으로 빌릴 금액의 원금과 이자를 계산해야 합니다.

대출계산기로 쉽게 확인하실 수 있습니다

다음 대출 계산기에 대한 링크를 포함했습니다

(예)

예를 들어 신용 조건이 다음과 같은 경우

월 상환액은 954,830원입니다.

연간 원리금상각액은 954,830원 x 12개월 = 11,457,960원

대출금액 : 2억

대출기간 : 30년

연이율: 4%

주택담보대출 외에

이미 대출이 있는 경우

또한 대출에 대한 원금과 이자를 계산해야 합니다.

대부분의 사무직 근로자는 마이너스 은행 계좌를 보유해야 합니다.

마이너스통장의 경우 1년뒤에 대출을 연장하는 방식으로 이루어지지만

DSR은 일반적으로 5년 대출 기간을 기준으로 계산됩니다.

(정확한 계산 기간은 은행에 문의하세요)

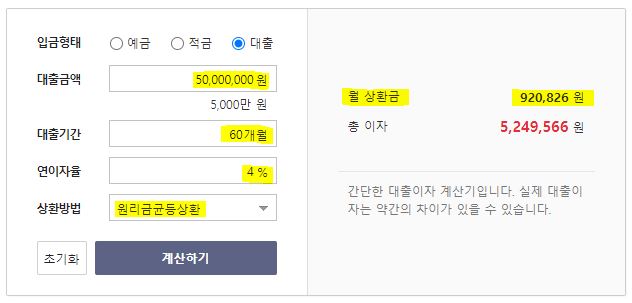

(예)

예를 들어 마이너스통장이 5000만원이고 금리가 4%라면

월 납입금은 920,826원

연간 원리금 상환액 920,826원 x 12개월 = 11,049,912원

(요약)

5,000 마이너스 계좌가 있는 경우

200만원 대출받으면

연간 채무상환액 22,507,872원

(주택담보대출 11,457,960원 + 마이너스 적금 11,049,912원)

연소득 5600만원이면

DSR은 약 40%입니다.

(22,507,872원 / 56,000,000원 x 100 = 40.19%)

DSR 계산 방법을 간단하게 설명했습니다.

은행에서 정확한 대출 금액을 확인할 수 있습니다.

DSR을 읽고 조언을 구하는 것이 도움이 될 것이라고 생각합니다.

간단하게 해결해보았습니다

도움이 되는 희망